E-Fatura Rehberi: Başvuru, Zorunluluk ve Kullanım Süreci

Yayınlanma:

27 Kas 2025

Editör:

Aysude Tanrıverdi

30 Saniyelik Özet

E-fatura matbu şekilde bastırılan ve elle yazılarak hazırlanan kağıt fatura ile yasal anlamda aynı niteliği ortaya koyar ve ticari işlemlerde resmi niteliği bulunur.

Sistemde öncelikle işletme ürün ya da hizmet için bir muhasebe yazılımı ile birlikte entegratör kullanımı sağlayarak e-fatura oluşturur. Fatura GİB sistemine teslim edilirken; doğrulanır ve sonrasında e-fatura mükellefi olan alıcıya sistem üzerinden teslim edilir. Bu sayede alınan ve gönderilen faturalar direkt olarak işletme muhasebesine de entegrasyon sayesinde kayıt edilir.

E-ticaret işlemlerinde e-fatura zorunluluğu yer aldığı gibi ticaret ile uğraşan herkes gönüllü olarak da maliyet tasarrufu ve daha kolay bir sistem takibi için e-fatura geçişi yapabilir.

Saklama sürecinde GİB portalı, entegratör ya da sunucularınızda faturanın korunması ve silinmeden, bütünlüğü bozulmadan, denetim durumlarında da kolay erişilebilir olması gerekir.

E-Fatura

Dijital dönüşüm ile birlikte işletmelerin yararlanabileceği teknolojiler geliştirilirken, bu teknolojiler arasında son yıllarda en büyük yeniliklerden birini de e-fatura oluşturmaktadır.

E-Fatura Nedir?

Gelir İdaresi Başkanlığı (GİB) belirlemeleri ile ortaya çıkarılan standartlara uyumlu şekilde dijital ortamda hazırlanan ve müşteriye gönderilerek muhafaza edilen faturalar e-fatura şeklinde ifade edilmektedir. E-fatura matbu şekilde bastırılan ve elle yazılarak hazırlanan kağıt fatura ile yasal anlamda aynı niteliği ortaya koyar ve ticari işlemlerde resmi niteliği bulunur.

E-Fatura’nın Amacı

E-fatura sisteminin geliştirilmesindeki temel amaç; öncelikli olarak şirketlerin sonrasında da devletin daha kolay bir şekilde vergi takibi yapabilmesidir. Zira basılı faturalar kolaylıkla kaybolabilirken, elektronik faturalar dijital ortamda kolaylıkla saklanabilmektedir. Vergi beyannamesi dönemlerinde de hızlı bir şekilde işlem yapılabilmekte ve hem zamandan hem de maliyetten tasarruf elde edilmektedir. E-fatura Maliye Bakanlığı denetiminde entegre şekilde kullanılırken, şeffaf ve güvenli bir sistem sağlar.

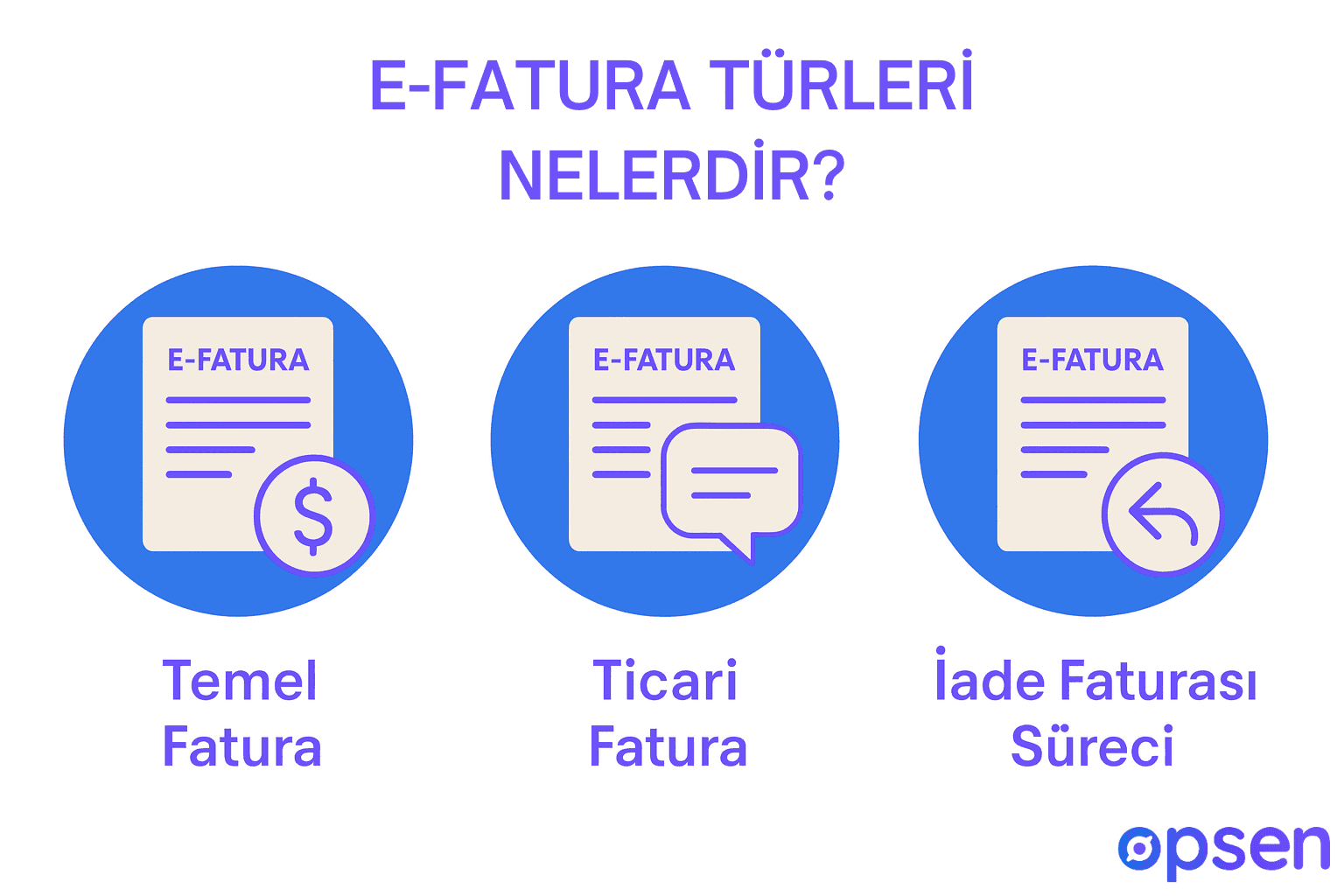

E-Fatura Türleri Nelerdir?

E-ticaret veya geleneksel ticaret ya da ihracat gibi ticari faaliyetlerde e-fatura iki farklı türde kesilebilmektedir.

Temel Fatura

Göndericiden alıcıya direkt olarak ulaşan ve alıcı onayı gerektirmeyen ve faturanın reddedilmesi ihtimali bulunmayan fatura çeşididir. Genellikle hizmet faturaları için tercih edilirken, senaryo kısmında temel fatura seçeneği işaretlenir ve temel e-fatura olduğu ifade edilir. Müşteri ile önceden görüşülerek elektronik faturanın temel mi yoksa ticari olduğu konusunda da anlaşma yapılması avantaj sağlar.

Ticari Fatura

Alıcı onayı veya red gibi seçeneklere sahip olan ve fatura gönderi paneli içerisinde onay ya da reddedildi olarak alıcı tarafından geri dönüş yapılabilen faturalar ticari faturadır. Genellikle ürün ticaret faturası için tercih edilirken, senaryo kısmında ticari fatura olduğu ifade edilir ve müşteri ile yine anlaşma yapılması avantaj sağlar.

İade Faturası Süreci

E-faturada iptal ve iade süreci gerçekleştirirken; temel faturalarda müşteri ile iletişime geçilerek iade faturası talebi sağlanır ve müşteriden alınan iade e-faturası ile faturalar mahsup edilir. Fakat ticari e-faturada iptal için müşteri faturanın kesilmesi ile birlikte sistemde 7 gün içerisinde jet gerçekleştirilebilir ve özellikle yanlış ya da sıkıntılı faturalarda oluşturulan iade e-faturası müşteri tarafından faturaya mahsup edilmek için işletmeye gönderilebilir.

E-Arşiv Fatura İle E-Fatura Arasındaki Farklar

Her iki fatura sisteminde de dijital ortamda fatura oluşturulurken ve iletilebilirken, farklılık; faturaların kullanım alanı ve belgesel sorumluluklarından ötürü gelmektedir. E-fatura düzenlenmesi için mükelleflerin her ikisinde e-fatura sistemine kayıtlı olması ve faturanın GİB sistemine anlık iletilmesi gerekir. E-arşiv fatura kullanımında ise mükellef e-fatura sistemine kayıtlı değilse, son kullanıcı için fatura düzenlenir. Genellikle bireysel müşterilere ve faturası bulunmayan firmalara bu tip bir fatura kesilir.

E-Fatura İle Kağıt Fatura Arasındaki Farklar

İki fatura çeşidi arasındaki temel farklar aşağıdaki listede ifade edilebilir.

• Fiziksel olarak kağıt fatura basılıdır ve e-fatura dijital ortamda hazırlanarak muhafaza edilir.

• Kağıt fatura kargo ya da posta ile alıcıya teslim edilirken, e-fatura anlık olarak dijital ortamda gönderilebilir.

• Kağıt fatura kağıt sarfiyatı ile doğaya zarar verebilirken, e-fatura çevreye zarar vermeyen bir seçenektir.

• Mali açıdan kağıt ve baskı masrafları yerine e-fatura maliyet tasarrufu sağlar.

• E-fatura sistemi tüm resmi mercilerin daha kolay denetim ve takip gerçekleştirebilmesini sağlar.

E-Fatura Sisteminin İşleyiş Mantığı

E-fatura sisteminde Gelir İdaresi Başkanlığı portalı üzerinde işlem yapılırken, doğrudan entegrasyon ya da özel entegratör kullanımı mümkündür. Sistemde öncelikle işletme ürün ya da hizmet için bir muhasebe yazılımı ile birlikte entegratör kullanımı sağlayarak e-fatura oluşturur. Fatura GİB sistemine teslim edilirken; doğrulanır ve sonrasında e-fatura mükellefi olan alıcıya sistem üzerinden teslim edilir. Bu sayede alınan ve gönderilen faturalar direkt olarak işletme muhasebesine de entegrasyon sayesinde kayıt edilir.

Kimler E-Fatura Kullanmak Zorundadır?

E-ticaret işlemlerinde e-fatura zorunluluğu yer aldığı gibi ticaret ile uğraşan herkes gönüllü olarak da maliyet tasarrufu ve daha kolay bir sistem takibi için e-fatura geçişi yapabilir.

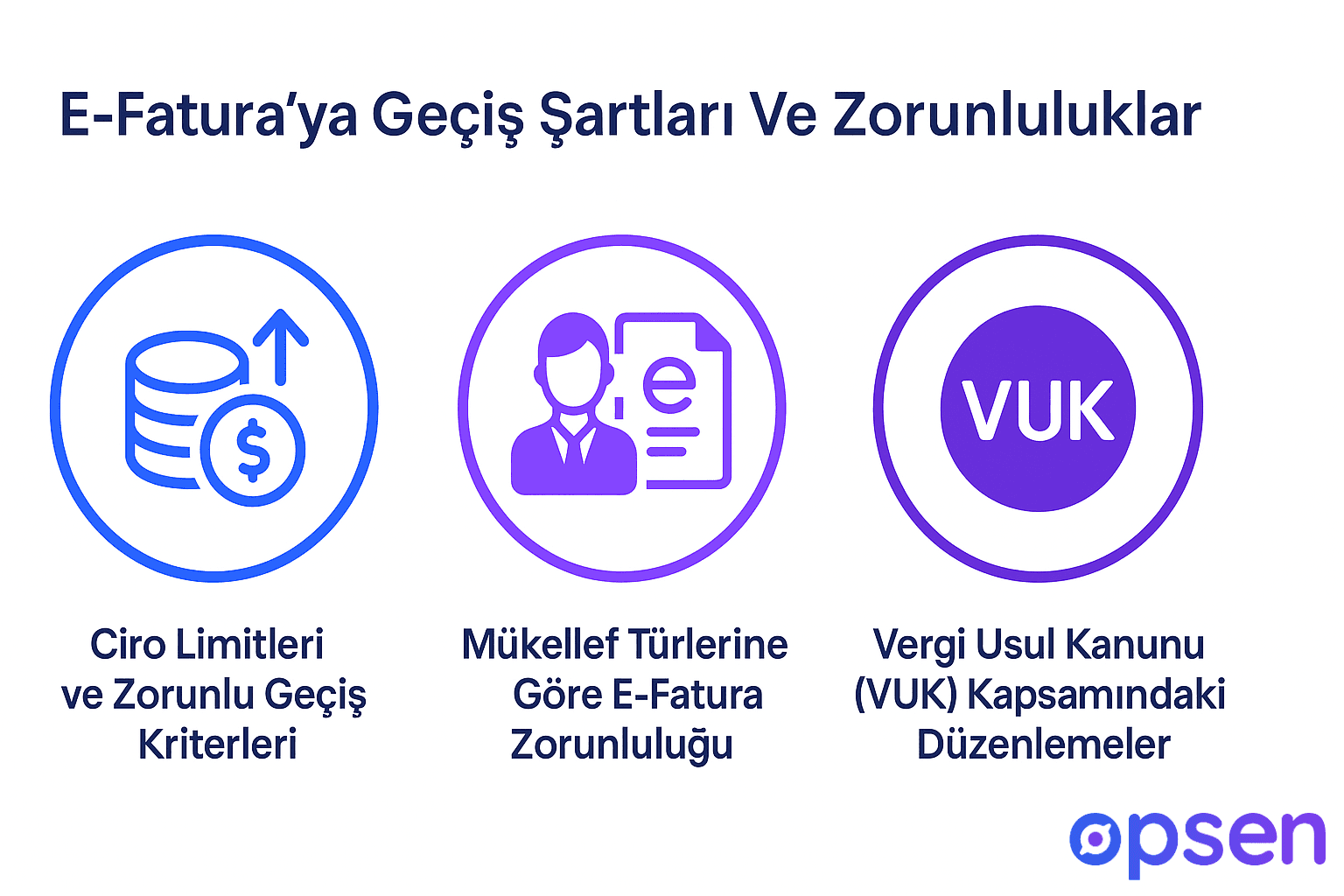

E-Fatura’ya Geçiş Şartları Ve Zorunluluklar

2025 itibari ile GİB tarafınca tespit edilmiş koşullara göre bazı işletmelerin e-fatura kullanma zorunluluğu ve geçiş gerçekleştirme zorunluluğu bulunmaktadır. E-fatura geçişinde de öncelikle mükellefiyet durumu belirlenir ve mükellef olması durumunda GİB üzerinden geçiş başvurusu yapılır. Başvuru için şirketin mali mühür ya da e-imza sahibi olması gerekliliği bulunmaktadır. Tüzel kişiler açısından mali mühür ve şahıs şirketlerinde e-imza mecburiyeti bulunurken, başvurular TÜBİTAK üzerinden gerçekleştirilir.

Ciro Limitleri Ve Zorunlu Geçiş Kriterleri

Yasal belirlemelere göre aşağıdaki listeye uygun şekilde e-fatura geçiş mecburiyeti bulunmaktadır.

• 3 milyon ₺ ve üzeri tüm ticaretlerde e-fatura geçişi mecburiyettir.

• Eğer e-ticaret firmaları 500 bin ₺ ve üzeri ciro yapıyorsa, e-fatura mecburiyeti ortaya çıkar.

• Gayrimenkul ya da araç alım-satım işletmeleri 500.000 ₺ ve üzerinde ciro yaparsa, e-fatura mecburiyeti görülür.

• Tek defada 9.900 ₺ üzeri satış gerçekleştirilen e-ticaret işlemlerinde e-fatura ve e-arşiv faturası kesme mecburiyeti yer alır.

• Kuyumculuk sektöründe 29.700 ₺ üzeri ciro durumunda e-fatura kesme mecburiyeti yer almaktadır.

Liste dahilinde e-fatura sistemine geçiş yapmayan firmalar cezai yaptırım ile karşılaşabilmektedir.

Mükellef Türlerine Göre E-Fatura Zorunluluğu

Firma veya şahıs e-fatura mükellefi olup olmadığını GİB portalı üzerinden sorgulayabilir. Başka işletmeler tarafından kendisine kesilen e-fatura yer alıyor ve sistemde e-fatura düzenleme imkanı bulunuyorsa, e-fatura zorunluluğu bulunan bir mükellef olduğunu anlayabilir. Ayrıca cirosu ne olursa olsun SGK sözleşmeli hastaneler ve sağlık kuruluşları ile yatırım ve işletme belgesine sahip olan konaklama tesisleri zorunlu e-fatura mükellefidir.

Vergi Usul Kanunu (VUK) Kapsamındaki Düzenlemeler

509 sıra No’lu Vergi Usul Kanunu genel tebliği çerçevesinde e-fatura kesme zorunluluğu bulunan işletmeler aşağıdaki listede ifade edilebilir.

• EPDK lisansı bulunan firmalar

• Dijital ortamda alım-satım ve kiralama aracılığı veya e-ticaret yapan işletmeler

• Sebze ve meyve gibi ürünlerde tüccarlık, komisyonculuk ya da ticaret yapan firmalar

• Özel Tüketim Vergisi Kanunu III sayısı ile belirlenmiş listede dahil olan ürünlerin imalatını ve ithalatını yapanlar

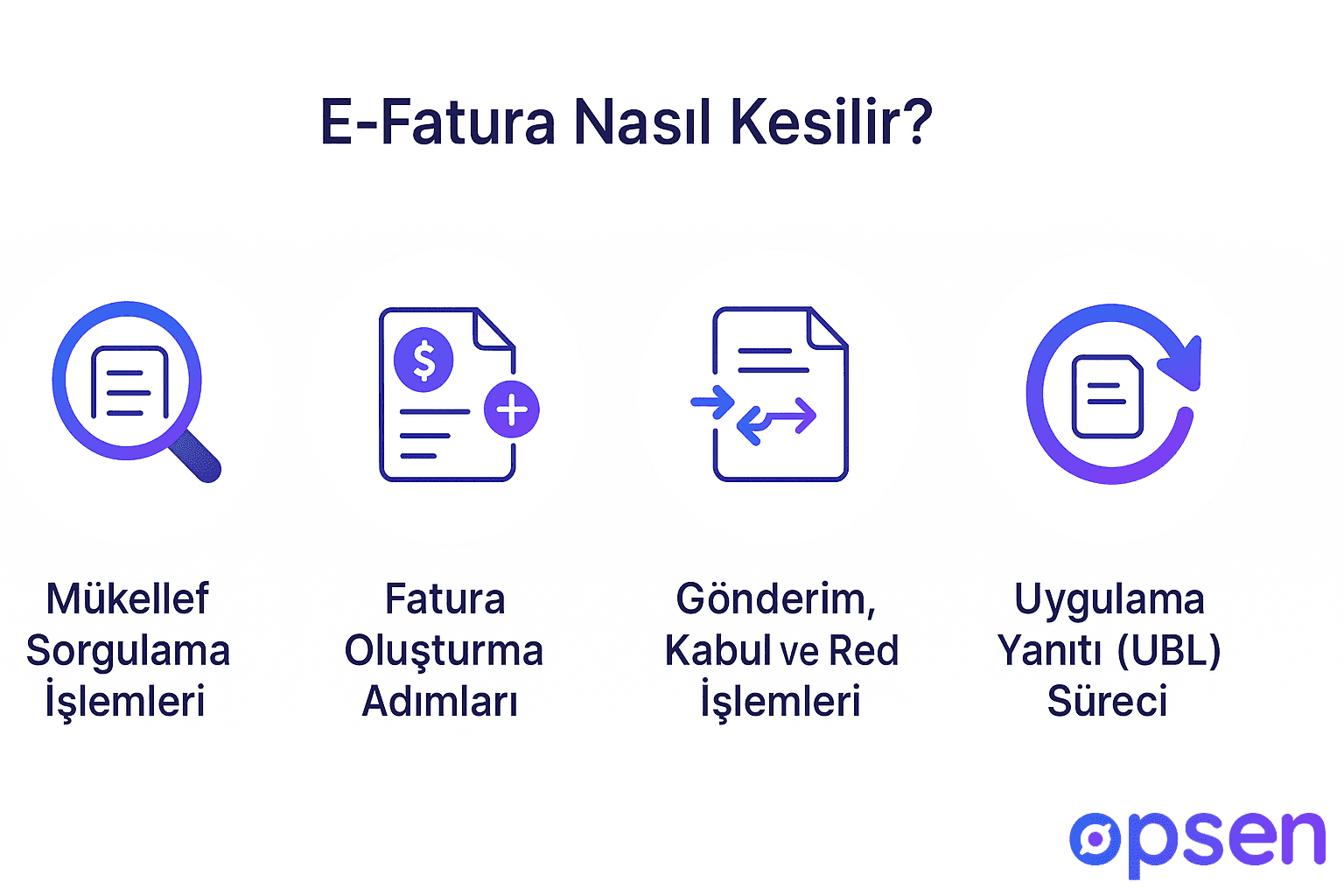

E-Fatura Nasıl Kesilir? Adım Adım Süreç

E-fatura kesilirken süreç birkaç adımda kolayca tamamlanabilir.

Mükellef Sorgulama İşlemleri

Öncelikle e-fatura kesilebilmesi için fatura kesilecek tüketicinin e-fatura mükellefi olması gerekir. Kullanılan entegratör ya da GİB portalı üzerinde mükellef bilgileri için alıcının T.C.kimlik numarası ya da vergi kimlik numarası girildiğinde alınan yanıta göre e-fatura kesilebilir.

Fatura Oluşturma Adımları

Mükellef için e-fatura kesilirken yine fatura bilgileri noktasında T.C. kimlik numarası ya da vergi kimlik numarası, fatura tutarı, ürün ya da hizmetin açıklamaları gibi bilgiler girilir. Sonrasında fatura sisteme eksiksiz bilgiler ile kaydedilerek GİB onayına gönderilir.

Gönderim, Kabul Ve Red İşlemleri

Gelir İdaresi Başkanlığı faturayı sisteme aldıktan sonra faturayı onaydan geçirir ve kabul gördüğünde fatura alıcıya iletilir. Alıcı faturayı temel faturada reddetme şansına sahip olmazken, ticari faturada 7 gün içerisinde reddedebilir.

Uygulama Yanıtı (UBL) Süreci

UBL, “Universal Business Language” anlamına gelen ticari işletmeler arasında standart bir şekilde veri alışverişi sağlayabilmek için kullanılan dosya formatıdır. E-ticarette bu format hangi dilde olursa olsun uluslararası bir dil ile e-fatura oluşturulmasını sağlar. Oluşturulan faturanın da uygulamada UBL onayından da geçmesi gerekir.

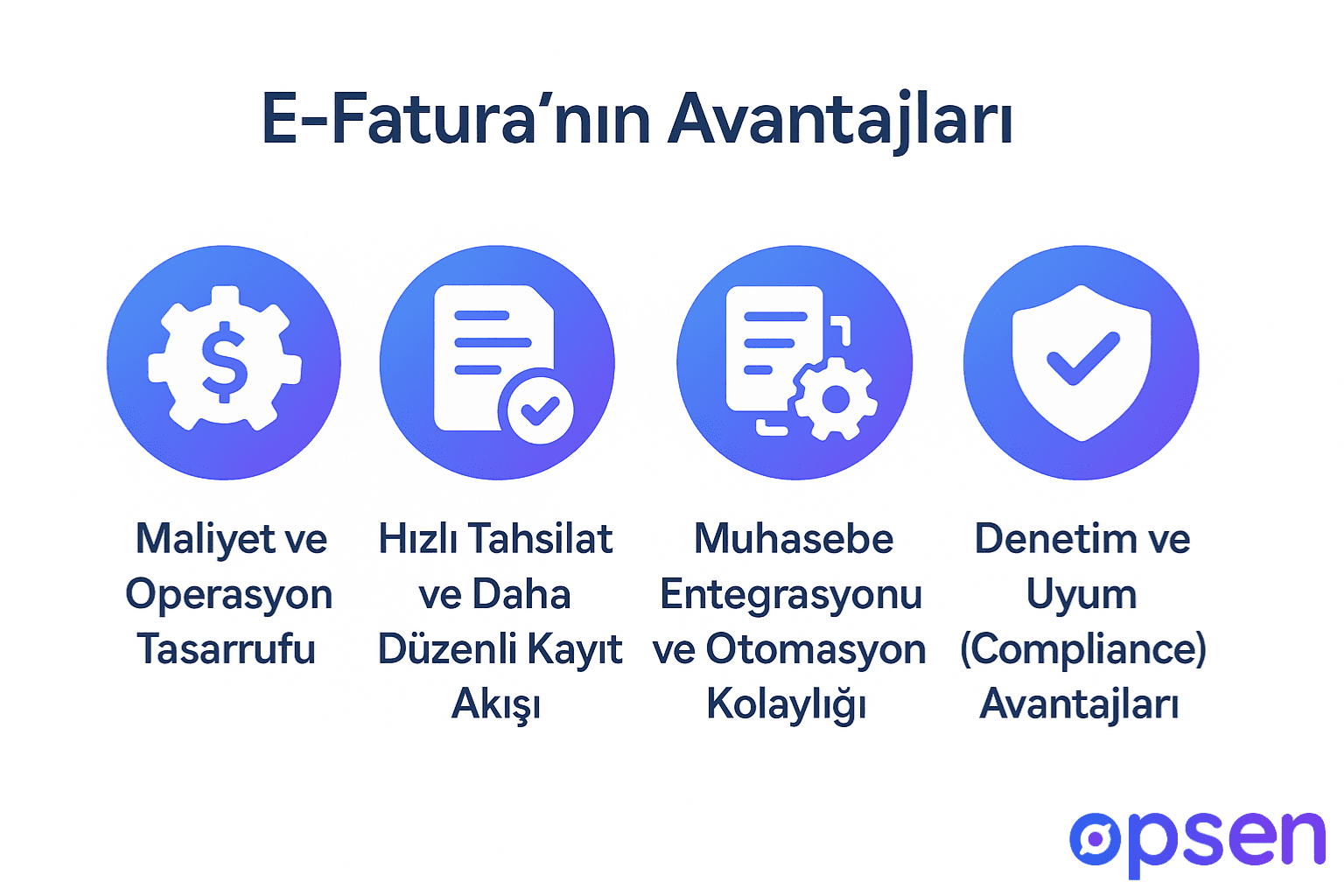

E-Fatura’nın Avantajları

İşletmelerin e-fatura kullanmasının ortaya koyduğu birçok önemli avantaj bulunmaktadır.

Maliyet Ve Operasyon Tasarrufu

Kağıt, yazıcı ve toner gibi sarf malzemeleri gerekmeden maliyet tasarrufu elde edilirken,operasyon süreçleri çok daha kısa bir hale gelmektedir.

Hızlı Tahsilat Ve Daha Düzenli Kayıt Akışı

Hızlı bir şekilde düzenlenen fatura alıcıya hızlı şekilde ulaşırken, ödeme hızlı bir şekilde tahsil edilebilir. Fatura kayıtlarının da daha düzenli bir şekilde kayıt edilmesi ve şeffaflık imkanı elde edilir.

Muhasebe Entegrasyonu Ve Otomasyon Kolaylığı

Gelir İdaresi Başkanlığı sistemi bünyesinde oluşturulan faturalar sistemde otomatik olarak kayıt olduğu için muhasebe kayıtları ile örtüşür ve kolaylıkla entegrasyon yapılabilir.

Denetim Ve Uyum (Compliance) Avantajları

Dijital ortamda kayıt altında tutulan ve anbean işlenen faturalar, Maliye Bakanlığı denetimleri için kolaylık sağlarken; tüm muhasebe sistemleriniz ve vergi hesaplamalarınız ile uyum elde edilir.

E-Fatura Entegrasyon Yöntemleri

E-fatura sistemi kullanabilmek için değişen entegrasyon yöntemleri tercih edilebilir.

Portal Üzerinden E-Fatura Kullanımı

Gelir İdaresi Başkanlığı(GİB) portalı üzerinde özellikle KOBİ'ler kolaylıkla ücretsiz bir şekilde manuel işlem yöntemi ile fatura oluşturabilir.

Özel Entegratör Kullanımı

Daha kolay bir e-fatura süreci açısından hizmet veren birçok firma sayesinde özel entegratör tercihi yapılabilir. Entegratör işlem hızı sağlarken, faturaların kolaylıkla otomatik şekilde kesilebilmesini ve sisteme entegre olmasını sağlayabilmektedir. Fakat özel entegratör kullanımında düzenli abonman ücretleri ve kontrol ücretleri gibi ödemeler yapılır yani bir nevi ek maliyet ortaya çıkar.

ERP Entegrasyonu

Kurumsal Kaynak Planlama (ERP) yazılımları ile e-fatura entegrasyonu birbirine uyum sağlamalıdır. E-fatura entegrasyonu oluşturulduğunda ERP, muhasebe ya da diğer yazılımlarınız otomatik bir şekilde aynı dijital altyapıda GİB ile uyum oluşturabilir.

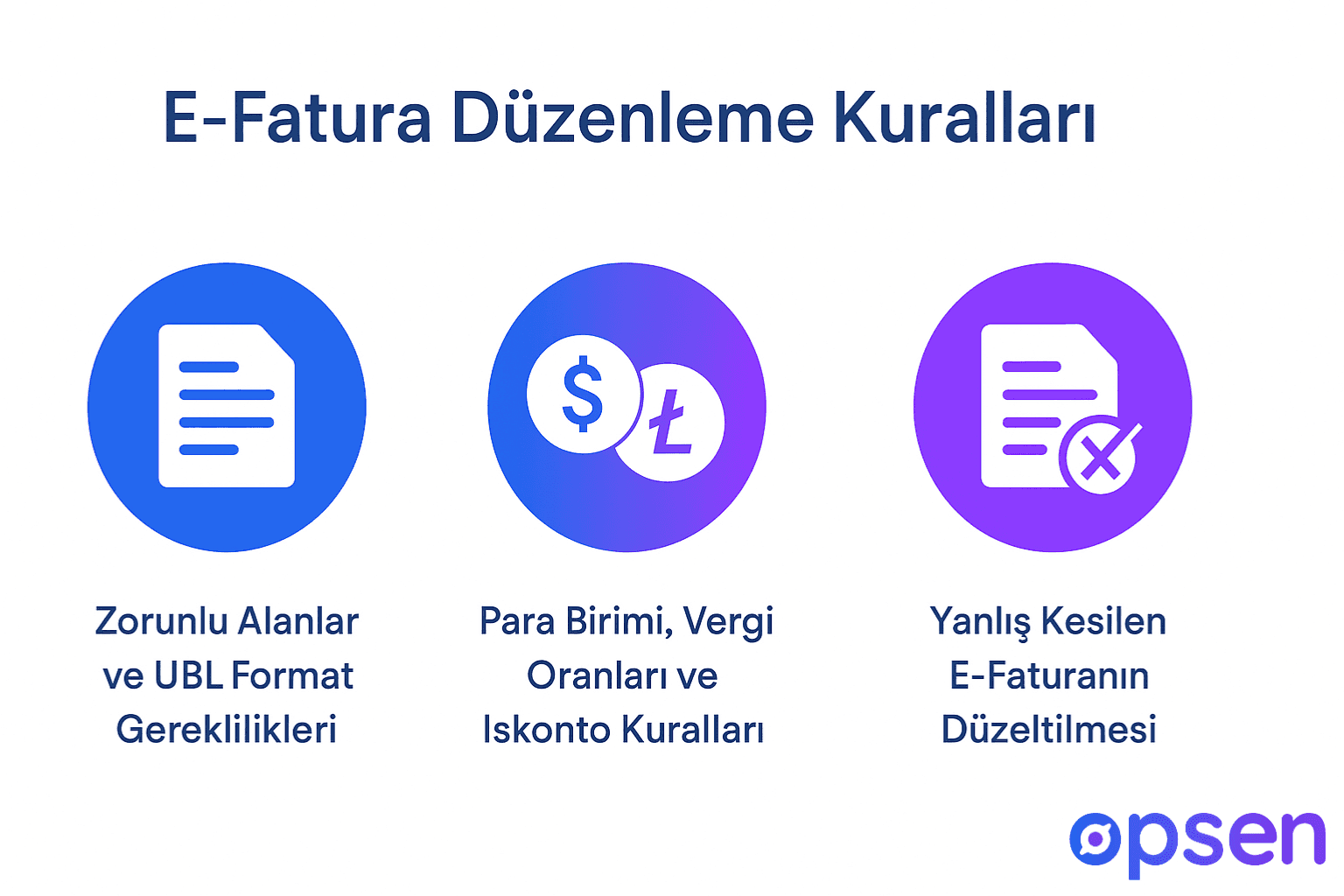

E-Fatura Düzenleme Kuralları

E-fatura düzenlerken kanun çerçevesinde belirlenmiş bazı kurallara mutlak bir şekilde uyulması gerekmektedir.

Zorunlu Alanlar Ve UBL Format Gereklilikleri

E-fatura üzerinde zorunlu olarak aşağıdaki ayrıntılar yer almalıdır.

• Öncelikle alıcının vatandaşlık numarası ya da vergi kimlik numarası

• Yine alıcının adı-soyadı ya da ticari unvanı

• Senaryo kısmında temel ya da ticari fatura tercihi ifadesi

• Fatura tutarı ile vergi hesaplamaları

• UBL yani uluslararası fatura dili formatına uygun bir şekilde de karakter ve açıklamalar

• Satıcı şirket olarak adı-soyadı bilgileriniz ya da ticari unvanınız

• Şirket vergi numaranız ve vergi dairesi bilgileriniz

• İşletme adresiniz ve banka hesap numaranız

• Satışı yapılan ürün ya da hizmetin birimi, tutarı, miktarı, irsaliye numarası, tarihi ve isim gibi bilgileri

Para Birimi, Vergi Oranları Ve Iskonto Kuralları

Faturada ifade edilen toplam tutarın hangi ülke para birimi ile ödeneceği, eğer KDV uygulanıyorsa ürün ya da hizmetin türüne göre KDV oranı ve tutarı ve sonrasında toplam tutar fatura da yer almalıdır. Karşılıklı anlaşma veya kampanya gibi durumlarda uygulanan ıskonto tutarları da faturaya işlenmelidir.

Yanlış Kesilen E-Faturanın Düzeltilmesi

Faturada yanlış bilgiler bulunması, fatura türünün yanlış seçilmesi, tutar ya da müşteri bilgisinin yanlış olması gibi birçok durumda e-fatura iptal edilerek yeniden düzenlenmelidir. Öncelikle yanlış e-fatura sistemde iptal edilir ve sonrasında doğru bilgiler ile yeniden fatura düzenlenir. Fakat fatura iptali sonrasında yeni faturada mutlaka bilgiler doğru olmalıdır. Çünkü bilgiler yeniden yanlış girilirse, raporlarda yanlışlık oluşabileceği için denetim problemleri ile de karşılaşılabilir.

E-Fatura Arşivleme Ve Saklama Zorunlulukları

İşletmenizin oluşturduğu e-faturaların yasalara göre belirli bir süreçte arşivlenmesi ve muhafaza edilmesi mecburiyettir.

Dijital Saklama Süresi (10 Yıl Kuralı)

Mevzuat çerçevesinde dijital ortamda oluşturulan e-faturaların 10 yıl boyunca muhafaza edilmesi mecburiyeti yer alır. Saklama sürecinde GİB portalı, entegratör ya da sunucularınızda faturanın korunması ve silinmeden, bütünlüğü bozulmadan, denetim durumlarında da kolay erişilebilir olması gerekir.

Veri Güvenliği Ve KVKK Gereklilikleri

E-fatura için alıcıdan temin edilen tüm bilgiler dijital faturaya işlenirken, arşivleme sürecinde fatura ile ilgili bilgilerin 3. kişilerin eline geçmemesi için veri güvenliği oluşturacak şekilde arşivleme ile alakalı güvenlik sertifikaları ve özel yazılımlar kullanılabilir. KVKK gereklilikleri açısından da alıcı ve tüketici bilgilerinin muhafaza edileceği konusunda teminat verilmelidir.

Denetimlerde Gereken Belgeler

E-faturalar oluşturulduktan sonra dijital olarak bilgisayarınızda, entegratör arşivlerinde veya maillerinizde muhafaza edilir. Maliye Bakanlığı denetimleri sırasında da ibraz mecburiyeti yer alır. Yani denetim sırasında muhafaza edilen e-faturalar dijital şekilde kolaylıkla sunulabilmelidir.

E-Fatura İle İlgili Sık Yapılan Hatalar

E-fatura uygulamalarında işletmeler fatura sürecinde bazı hataları çok sık yapabilmektedir.

Yanlış Alıcıya Fatura Kesme

Fatura kesilen alıcının vergi kimlik numarası, vatandaşlık numarası, ticari unvanı, adı ve soyadı gibi bilgiler yanlış girilebilmektedir.

Vergi Oranı Hataları

KDV gibi vergilerin hesaplanmasında ürünün türüne göre yanlış miktar ya da matematiksel olarak yanlış sonuçlar faturaya işlenebilmektedir.

Eksik Bilgi - Yanlış Ürün Kodu

E-ticaret gibi süreçlerde kesilen faturalarda ürün ile ilgili bilginin eksik girilmesi ya da satılan ürünün kodunun yanlış işlenmesi ile karşılaşılabilmektedir.

Red Yanıtlarının Yönetilememesi

Ticari faturalarda alıcıdan gelen red yanıtlarının yönetilmesi için faturanın iptal edilip düzenlenmesi ya da karşı taraftan mahsup tutulacak yeni bir fatura talep edilmesi süreci ile işletme tarafından özenle takip edilmelidir.

Sektörel Olarak E-Fatura Kullanımı

Ticarette değişen sektörlerde ve ticaret yöntemlerinde e-fatura kullanımı farklı şekillerde ihtiyaç oluşturabilir.

Hizmet Sektöründe E-Fatura

Hizmet sektöründe genellikle oluşturulan e-fatura çeşidi temel fatura olarak kullanılır.

E-Ticarette E-Fatura Gereklilikleri

E-ticaret faaliyetlerinde yasa gereği karşıdaki kişinin mükellef olup olmamasına bakılmaksızın e-fatura kullanılabilir. Özellikle alıcı e-fatura mükellefi ise e-fatura kesilmesi mecburiyettir.

B2B İşlemlerde E-Fatura Kullanımı

B2B ticaret işletmeden işletmeye anlamını oluştururken, her işletme vergi mükellefi olduğu için e-fatura mecburiyettir.

E-İhracat İçin E-Fatura Süreci

E-ticarette belirli boyutları ve işlem tutarlarını aşan ihracat uygulamaları e-ihracat anlamına gelirken, bu uygulamalarda da GİB kurallarına göre e-fatura süreci uluslararası geçerliliklere göre kullanılmalıdır.

E-Fatura Keserken Dikkat Edilmesi Gerekenler

E-fatura keserken işletmeler özellikle aşağıdaki noktalara dikkat etmelidir.

• Alıcı bilgilerinin mutlaka doğru yazılması

• Fatura türünün senaryo kısmında temel ya da ticari olarak doğru seçilmesi

• Yanlış faturalarda iptal ve iade süreçlerinin doğru takip edilmesi

• Fatura tutarı ve vergi hesaplamalarının eksiksiz ve doğru yapılması

E-fatura kimler için zorunludur?

Ticarette belirli bir ciroyu aşanlar, oteller, gayrimenkul ve vasıta satışı yapan işletmeler, e-ticaret mükellefleri ve yine Vergi Usul Kanunu gereği mecburiyeti bulunan mükellefler e-fatura kullanmak zorundadır.

E-faturada para birimi ve vergi oranı nasıl belirlenir?

Faturanın kesildiği ülkenin para birimi ile fatura hazırlanırken, vergi uygulaması da yurt içi ya da yurt dışı alışverişlere göre yasalar çerçevesinde belirlenir.

E-fatura saklama süresi ne kadardır?

E-fatura 10 yıl boyunca muhafaza edilmek zorundadır.

E-ticaret yapan işletmeler için e-fatura zorunlu mudur?

E-ticarette e-fatura mecburiyeti bulunmaktadır.

E-faturada red yanıtı gelirse ne yapılmalıdır?

Faturanın reddi durumunda faturanın yeniden düzenlenmesi için süre içerisinde işlem yapılması ve alıcıya yeniden fatura gönderimi yapılması gerekir.

E-fatura ile E-irsaliye farkı nedir?

E-fatura hazırlanırken düzenleme tarihi ile birlikte zamanını saat ve dakika olarak gösterirseniz, alınan kağıt çıktısı e-irsaliye yani entegre irsaliye elde edilmesini de sağlar.

Bir işletme hem e-fatura hem e-arşiv kullanabilir mi?

İşletme GİB kayıtlı mükellefler için e-fatura hazırlayarak dijital ortamda gönderirken, e-fatura sistemine kayıtlı olmayan kişi ya da işletmeler için de dijital ortamda e-arşiv fatura düzenleyerek her iki sistemi kullanabilir.

E-faturanın kağıt çıktısı resmi geçerli midir?

Dijital ortamda hazırlanan e-fatura kağıda basıldığında resmi olarak da kanıt niteliği taşır.

E-fatura geçmiş tarihle kesilebilir mi?

Fatura kesilirken malın ya da hizmetin teslimi itibarı ile 7 gün içerisinde faturanın kesilmesi gerekmektedir.

Yazıyı paylaş: